Taxa pe locuințe și mașini de lux se triplează începând din 2026. Ghid complet pentru calculul impozitului pe lux și formularul ANAF 216

De la 1 ianuarie 2026, cetățenii români care dețin locuințe de lux sau automobile cu valoare ridicată vor plăti o taxă specială semnificativ majorată față de perioada precedentă. Denumită „taxă pe lux”, această contribuție se triplează, în conformitate cu pachetul de măsuri fiscal-bugetare aprobat de Guvern și promulgat de președinte, adăugând o povară suplimentară proprietarilor din segmentul premium al pieței imobiliare și auto.

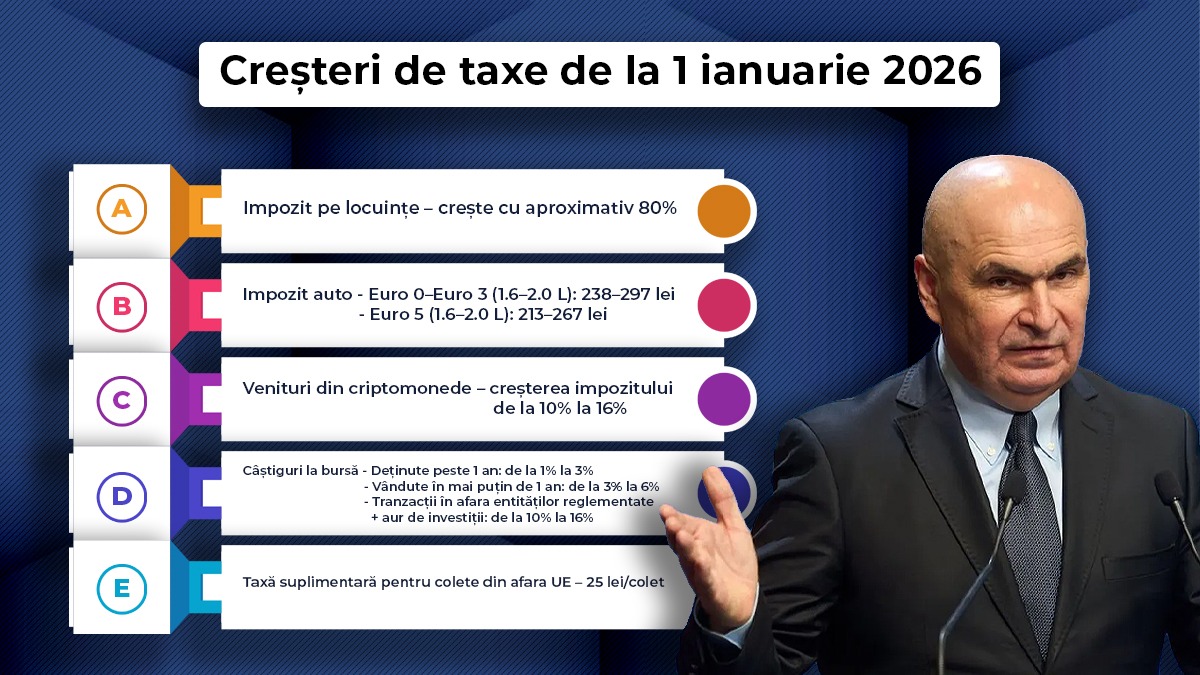

Chiar și astfel, experții evidențiază că, comparativ cu alte țări europene, taxarea proprietăților de top rămâne relativ moderată, iar impactul asupra bugetului național va fi în principal simbolic, fără a avea acoperire semnificativă pentru deficitul fiscal.

Persoanele vizate și majorarea taxei în 2026

Taxa pentru imobile și autovehicule de lux reprezintă un impozit adițional suplimentar față de impozitele locale obișnuite. Ea se aplică pentru:

- locuințele cu valoare mai mare de 500.000 de euro;

- automobilele cu preț de achiziție mai mare de 75.000 de euro.

Până în prezent, această contribuție suplimentară era de 0,3%. Însă, începând cu 2026, procentul va crește la 0,9%, adică se va tripla.

La nivelul clădirilor rezidențiale, rata de 0,9% se aplică numai pentru diferența dintre plafonul de 500.000 de euro și valoarea impozabilă a locuinței determinată de autorități. Pentru autovehicule, impozitul se calculează raportat la valoarea înscrisă în documentele de achiziție.

Un exemplu concret: în zone exclusiviste din București, precum Primăverii, un apartament cu 3–4 camere poate depăși 600.000 de euro. În acest caz, taxa specială s-ar ridica la aproximativ 900 de euro anual, adică de trei ori mai mult față de situația curentă. Proprietarii care închiriază astfel de locuințe pot recupera această sumă într-o lună sau chiar mai puțin, din chirie.

Cum se stabilește valoarea impozabilă și ce trebuie să facă proprietarii

Valoarea impozabilă a unei proprietăți nu reprezintă prețul de piață, rezultată din anunțurile imobiliare, ci este stabilită de direcțiile fiscale ale autorităților locale. Procesul de evaluare ține cont de:

- zona în care se află imobilul;

- suprafața locuinței;

- anul construcției și alte specificații tehnice.

Această valoare poate fi ajustată printr-un raport de evaluare realizat de un evaluator autorizat, dacă proprietarul consideră că suma stabilită este excesivă sau nu reflectă corect realitatea.

După determinarea valorii impozabile, proprietarii obligați la plata taxei trebuie să depună la Agenția Națională de Administrare Fiscală (ANAF) formularul 216, destinat acestui impozit adițional. Formularul trebuie transmis până în luna septembrie, iar plata impozitului pentru locuințe și autovehicule de lux trebuie efectuată până la sfârșitul lunii decembrie.

Pentru autovehicule, autoritățile iau în calcul valoarea înscrisă în documentele de achiziție – contract de vânzare-cumpărare sau factură – dacă aceasta depășește pragul de 75.000 de euro.

Impact asupra bugetului și comparație cu alte țări

Chiar dacă această taxă a fost promovată ca o măsură destinatată în special „persoanelor cu avere ridicată”, încasările din această contribuție au fost modeste. Potrivit estimărilor, sumele colectate anual variază între 2 și 3 milioane de euro, fiind insuficiente pentru a acoperi deficitul bugetar.

Experții în fiscalitate subliniază că această taxă are mai degrabă un caracter simbolic și social – transmiterea mesajului că proprietarii de bunuri de lux contribuie mai mult la finanțele publice – decât un instrument de consolidare fiscală de amploare. În plus, procentul de impozitare rămâne redus în comparație cu alte state europene.

În Franța, de exemplu, există o taxă progresivă aplicabilă proprietăților ce depășesc 1,3 milioane de euro, cu impozite între 0,5% și 1,5% din valoarea proprietății. În Spania, bunurile foarte scumpe sunt impozitate suplimentar la transferul de proprietate.

Pentru România, anul 2026 marchează prima etapă în care această contribuție devine semnificativă, inclusiv prin birocrația suplimentară pe care proprietarii trebuie să o gestioneze, de la evaluări la completarea și depunerea formularului ANAF 216.