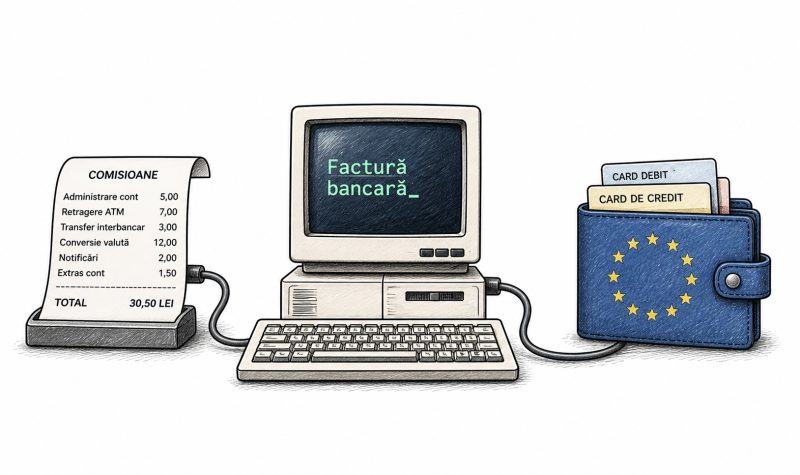

Analiza facturii bancare și impactul comisioanelor asupra schimbării băncii

România | 28 februarie 2023

**Structura costurilor bancare și impactul asupra clienților**

Relația cu banca implică costuri ascunse și comisioane variabile, a căror înțelegere devine esențială pentru clienți. Deși tranzacțiile mici par inofensive, acumularea lor poate duce la schimbarea băncii sau la dificultăți în gestionarea bugetului personal.

Comisionul de administrare, un cost aproape invizibil

Comisionul de administrare este frecvent perceput pentru contul curent, card sau pachet de servicii și are, adesea, o sumă simbolică. Multe bănci condiționează gratuitatea de îndeplinirea unor condiții, precum încasarea salariului sau menținerea unui anumit sold, ceea ce determină clienții să fie conformi pentru a evita această taxă.

Această sumă lunară, de câțiva lei, acumulează în timp dacă sunt deținute multiple conturi sau carduri. Clientul nu simte întotdeauna această plată, fiind disimulată în extras, însă ea poate deveni o sursă de frustrare dacă nu este clară sau dacă apar alternate condiții de gratuitate.

Costuri pentru retrageri, transferuri și plăți

Comisioanele pentru tranzacțiile zilnice pot reprezenta o sursă importantă de costuri cumulative. Retragerile de numerar, de exemplu, sunt gratuite în cazul folosirii bancomatului propriei bănci, dar implică taxe dacă se utilizează ATM-uri din alte rețele.

Transferurile interbancare pot genera costuri, mai ales pentru sumele mici, iar plățile rapide, instant, pot avea tarife distincte dacă nu sunt incluse în pachet. Plățile online, utilizarea cardurilor pentru tranzacții externe sau operațiunile la ghișeu pot adăuga, de asemenea, costuri semnificative.

Costurile pentru operațiunile la sucursală sunt percepute pentru angajați și procesare manuală, în condițiile în care aplicațiile mobile sau platformele digitale oferă alternative gratuite sau mai ieftine. Utilizarea serviciilor online a redus frecvent aceste taxe, dar nu le-a eliminat în totalitate.

Cursul valutar și diferențele de schimb

Cel mai insidios cost, adesea invizibil, îl reprezintă diferența de curs valutar. În cazul plăților în străinătate, cumpărăturilor online în valută sau transferurilor internaționale, banca aplică un curs care include o marjă, acesta fiind, de fapt, costul pentru client.

Conversia este frecvent neclară pentru utilizatori, mai ales dacă opțiunea de plată în lei sau în moneda locală nu este clar explicată. În unele cazuri, alegerea în lei pare mai sigură, dar poate duce la costuri mai mari decât un curs de piață apropiat de cel recomandat de fintech-uri sau platforme specializate.

Termenii de plată la POS sau ATM pot induce în eroare, clientul preferând adesea opțiunea în lei, fără a ști în fapt costurile reale ale conversiei. Diferența de curs poate genera pierderi semnificative pentru cei care plătesc frecvent în valută sau achiziționează servicii internaționale.

Verificarea costurilor totale pe un an

Pentru a evalua corect costurile bancare, este recomandat să se analizeze toate taxele și comisioanele suportate într-un an. Acest lucru include comisioane de administrare, plăți de card, retrageri, transferuri, conversii valutare, extrase și notificări, precum și penalizări pentru întârziere.

Analiza extrasele lunare, căutând mențiuni precum „comision”, „taxă” sau „conversie”, ajută la estimarea costurilor totale. Compararea sumei retrase în valută cu cursul de referință în aceeași perioadă evidențiază eventualele diferențe și pierderi.

Această abordare permite identificarea bancelor cu cele mai potrivite pachete pentru profilul utilizatorului, fie pentru plăți frecvente în valută, fie pentru retrageri en-gros sau transferuri rapide.

De ce mici comisioane generează pierderi majore de încredere

Clientul devine sceptic dacă percepe că banca profită de complexitatea costurilor. Taxele transparente, explicate clar, sunt acceptabile, în timp ce cele ascunse sau greu de înțeles pot duce la migrarea către alternative cu oferte mai simple.

Băncile câștigă în următorii ani dacă își fac costurile vizibile și inteligibile, permițând clientului să evite plățile inutile și să compare ofertele diferitelor instituții. O aplicație bancară modernă trebuie să afișeze costurile și să avertizeze utilizatorii atunci când acestea depășesc pragurile de gratuitate.

Este crucial ca utilizatorul să aibă o imagine clară asupra totalului pe o perioadă de timp, nu doar asupra comisionului lunar, pentru a putea lua decizii informate în alegerea unei bănci sau a unui serviciu financiar.

**Fără o înțelegere precisă a costurilor, clientul poate fi atras de oferta aparent gratuită, doar pentru a descoperi ulterior că plătește mult mai mult decât anticipa.**